-- 距离会展开幕还有 --

天: 时: 分

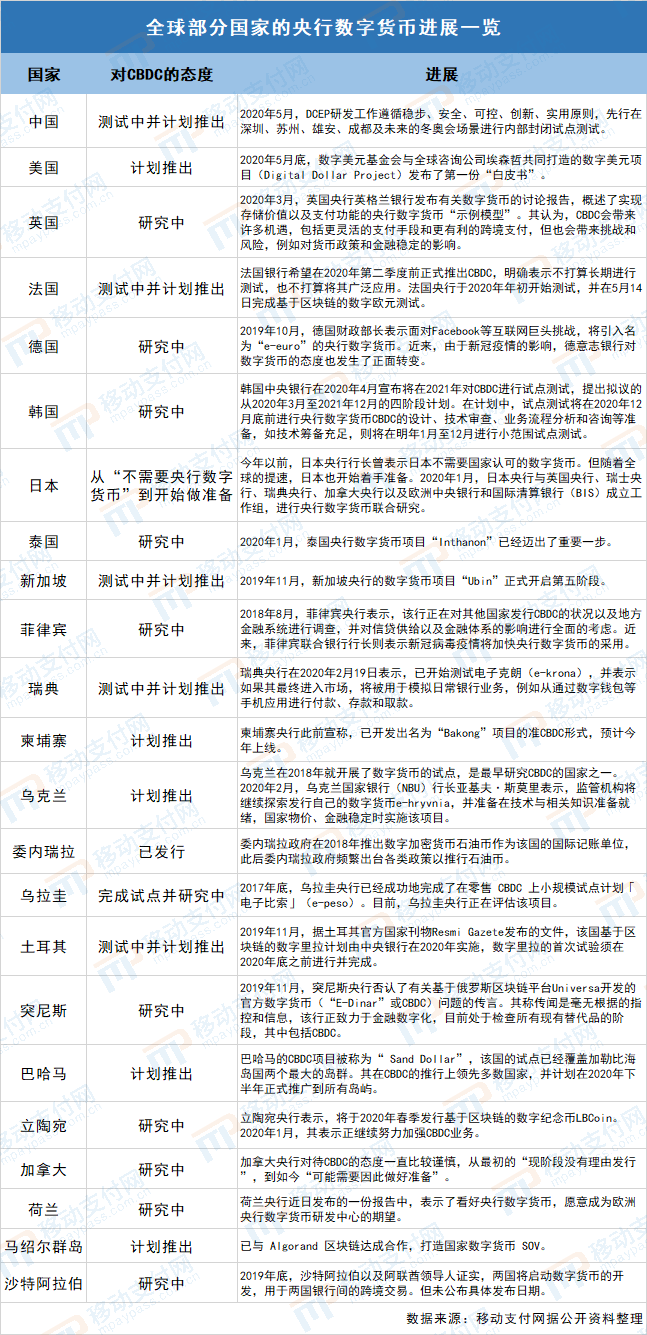

今年以来,央行数字货币的内测试点引起了行业的广泛关注。5月底,央行行长易纲在接受媒体采访时表示,目前,数字人民币(DCEP)研发工作遵循稳步、安全、可控、创新、实用原则,先行在深圳、苏州、雄安、成都及未来的冬奥会场景进行内部封闭试点测试,何时正式推出尚没有时间表。

我国法定数字货币的研究早在2014年就已经开始,而正式进入人们的视野仅是在最近的一年里。业内人士普遍认为这是由于去年6月Facebook正式公布了加密货币项目Libra的白皮书,并宣布其开发的全球数字货币Libra将会在2020年推出。尽管后续的Libra遭遇了重重阻碍,但彼时的消息一出一石激起千层浪,这个试图超越主权的货币项目对全球的数字货币进展起到了重要的作用。

随着Libra以及我国对于央行数字货币进展的逐渐曝光,全球的央行数字货币开始升温,或早或晚,其他国家也纷纷涌入这一赛道。

一、各国法定数字货币的最新进展

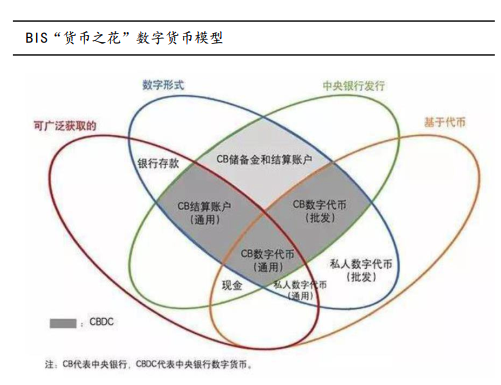

2018年,国际清算银行(BIS)提出了“货币之花”的概念模型,其从发行人、货币形态、可获取性及实现技术等四个维度对数字货币进行了定义。

在这朵花中,法定数字货币便是“花蕊”区域,其实现形式可以是基于账户的央行数字货币,也可以是基于代币形式的央行数字货币。而当前我国的央行数字货币DCEP是替代M0,因此可对应“货币之花”中的CB结算账户(通用)和CB数字代币(通用)两块区域,而又因为DCEP可以不依赖银行账户体系,主要面向大众零售端,因此其可以基本断定为CB数字代币(通用)的形式。

通常而言,我们将央行数字货币(CBDC)也称为法定数字货币,因为其必须是由国家中央银行发行的,是法币的数字化形式。其本质上与现金相同,具备国家信用。

实际上各国对CBDC的态度一直比较谨慎,尽管很多国家都在密切关注加密货币的动向,但大部分在研发CBDC上的态度并不积极,不过也正是由于Libra、DCEP的曝光以及2020年世界经济局势的动荡,甚至是由于新冠疫情的肆虐,这些因素都加速了各国对于CBDC的认知和研究。

以上只是全球各个国家CBDC进展的不完全统计,据国家清算银行在2020年发布的调查结果显示,10%的央行考虑在短期内发行数字货币,这些央行所在的经济体覆盖了全球20%的人口(约16亿人)。

除了这些对CBDC表示积极态度的国家之外,当然还有一些持有不同态度的国家,但可以肯定的是已经有越来越多的央行开始加入到CBDC的研究中。

二、数字人民币与数字美元的异同

在全球数字货币不断发展的当下,Libra算是敲响了货币数字化的警钟,除了备受关注的DCEP数字人民币之外,最近消息不断的“数字美元”也带来了一些信号。

5月29日,数字美元项目(Digital Dollar Project)发布了第一份白皮书,旨在为创建美国央行数字货币提出框架,白皮书中还详细介绍了代币化美元需求、以及构建数字美元系统的一些潜在途径,并确定数字美元可以帮助美国维持美元作为世界储备货币的地位。

而实际上,最早美国对待数字货币的态度是谨慎甚至消极的。美国财长Steven Mnuchin和美联储主席Jeroime Powell曾在听证会上表示,他们一致认为在未来五年内,美联储无需发行数字货币。

但正是这样一个一直以来表现出对美元数字化不感兴趣的美国相关部门,却于2020年3月美国推出2.2万亿经济刺激方案时,在初稿中端出了数字美元的计划,虽然最终稿作了删除,但其数字美元的战略意图昭然若揭。

到了5月底,所谓的数字美元第一份白皮书面世。

通过目前已知的DCEP信息以及数字美元白皮书的透露,可以发现两者有许多相似的地方。从发行主体和属性而言,由于其都是法定数字货币,因此必须由该国的央行发行,且DCEP与数字美元都是代币化的M0,主要替代现金。

另外,两者都采用了类似的“双层运营”体系,即央行向银行或受监管的机构发行CBDC,银行或机构以等额的准备金换取CBDC再向用户进行分发。这实际上也反映了“公私合营”的CBDC模式的先进性,正如国际货币基金组织官员近日在某节目中所表示的观点一样,“创建一个完全由央行储备金支持并完全由央行控制的CBDC的想法已经过时了”。

但两者也有一些不同,比如在隐私安全、支付类型、是否计息等细节问题上,DCEP目前已经有了较为明确的方向,但“数字美元”的具体配置并未完全确定。

三、数字美元的“持续霸权”目的昭然若揭

尽管数字美元白皮书已然发布,但值得注意的是,该份白皮书可能并不是“官方”的。

据移动支付网了解,数字美元白皮书发布的机构为数字美元基金会(Digital Dollar Foundation)与全球咨询公司埃森哲(Accenture)。该项目联合创始人包括CFTC前主席Christopher Giancarlo以及CFTC金融科技办公室负责人Daniel Gorfine等。尽管CFTC—美国商品期货交易委员会,是一个需要美国总统任命并得到国会批准的政府部门,但Giancarlo是在政府任职结束之后,才开始“数字美元”项目的,因此“Digital Dollar”这个项目是否和美国政府有关目前并没有确切的消息。

而据中国证监会科技监管局局长姚前此前发文表示,美国推出2.2万亿经济刺激法案时数字美元计划的设计初稿显示,这一个“数字美元”非常大胆和创新,其可能向普通社会公众开放资产负债表,即不仅考虑了“双层”运营,而且还提出美联储直接提供服务;另外其计划将直接对数字美元计息,突破了当下各国央行数字货币试验暂不计息的谨慎思路。

当然,无论是哪种数字美元计划,其目的肯定是一致的,即“巩固美元的全球货币霸权地位”。

据了解,在全球主要结算货币中,历来美元占比基本上能达到40%以上,原油、黄金、农产品等主要大宗商品的交易,也主要采用美元来结算。这样的霸权地位导致,一旦出现全球经济危机和金融动荡时,美国总能通过“美元霸权”将经济损失转移给其它国家。但如今,全球多个国家开始相继减少美元货币储备,改用人民币或欧元来替换货币储备中美元所占的比例。例如,伊朗央行就正式使用人民币替代原来美元的位置,和欧元等一道列为该国三大外汇货币之一。

目前,包括中国、俄罗斯、德国、法国、印度、越南、土耳其、巴基斯坦、伊朗、委内瑞拉等具有代表性的10个国家已经纷纷开始向去美元化亮剑。更有外媒认为,全球领先的数字人民币将可能阻止美元霸权,帮助其他国家更容易绕开美国SWIFT系统的制裁或结算交易。

于是,在DCEP的消息曝光不断之后,数字美元计划也不甘落后的展示了出来。

四、对抗DCEP,数字美元不能少Libra这个帮手

尽管“数字美元”的消息也引来了不少关注,但比起去年Facebook发布Libra项目白皮书的情境,数字美元的影响力还是难以望其项背的。

在笔者看来,一方面是由于Libra背靠Facebook这一社交大鳄,拥有广泛的舆论关注度;另一方面是由于Libra近乎理想化的“全球支付系统”,和超主权的货币体系。这无疑挑战了监管,甚至威胁到了全球主权货币的存在。尽管“超主权”这一设计思路在后续的Libra2.0白皮书中被改变,但其主要设计方向和背后的用户支持并没有变化。

而且值得注意的是,Libra2.0在白皮书里鼓励了各国央行数字货币的推出,表示如果各国央行推出CBDC,将可直接与Libra网络集成,简化Libra储备资产操作,降低信用风险和托管风险,并“旗帜鲜明”地表达出对公私合营的兴趣。再加上,数字美元计划对于公私合营的开放态度,因此这让两者的结合成为可能。

姚前《Libra2.0与数字美元1.0有可能结合》一文中指出,在各国央行仍在探索央行数字货币的热潮下,Facebook居然朝着央行数字货币服务提供商的角色转变。而只要美国政府愿意,借助Libra2.0的BaaS服务,数字美元或将指日可待。

Libra与数字美元分别代表了两股力量。前者以市场力量为主导,市场创新为驱动;后者则是以政府力量为主导,国家政策为驱动。这两股力量如果相互靠近的确将能够最大程度的优势互补,一方面依靠Facebook超过25亿的用户基础,Libra将会遍布全球,同时数字美元也将因此受益;另一方面有了数字美元的支持,Libra将能通过金融监管,得以顺利推出。

但现在的问题是,“数字美元”仍然仅处在探索阶段,Libra又急需得到监管的支持才能推向市场,两者的结合则需要更久的时间。而中国的DCEP已经开启了测试试点,一旦冬奥会试点顺利,后续势必会增加试点并加快推行计划。

在这场货币数字化的博弈中,中国已经走在了前面。至于人民币国际化和美元的霸权地位,似乎也不仅仅是一个“数字货币”所能解决的问题了!

立即报名

立即报名 在线咨询

在线咨询 扫一扫

扫一扫